Acción, reacción

Julio de 2024En respuesta a la debilidad de la demanda doméstica y la crisis del sector inmobiliario, China ha adoptado una estrategia agresiva de "crecimiento hacia afuera". Esta estrategia, implementada desde el año pasado, se caracteriza por una reducción agresiva de los precios de exportación (-19% en promedio desde 2023) y un aumento significativo del volumen exportable (18% en el mismo perÃodo). Esta es la primera vez que se observa tal dinámica desde la entrada de China en la Organización Mundial de Comercio (OMC) en el año 2000.

La estrategia implica una polÃtica de subvenciones y exenciones fiscales a empresas locales, permitiéndoles competir ventajosamente en el mercado internacional. Esto ha llevado a lo que se ha denominado como un "segundo choque de oferta chino", que amenaza a las industrias manufactureras de alto valor añadido de EE. UU., Europa y otros paÃses desarrollados de occidente. A diferencia del "primer choque de oferta chino", que se centró en bienes de bajo valor añadido, el actual se centra en la industria tecnológica, el vehÃculo eléctrico conectado y las manufacturas necesarias para la transición verde.

Hasta ahora, la estrategia china ha sido efectiva en mantener su cuota mundial de exportaciones de bienes, mediante el incremento de la penetración de ciertos productos en los mercados internacionales. Un ejemplo claro es el del vehÃculo eléctrico conectado, que ahora tiene una cuota global del 40%, gracias a volúmenes exportables que alcanzan el millón y medio de unidades, tras haberse multiplicado por 100 desde 2017.

En respuesta a esta estrategia, EE. UU. y Europa han incrementado los aranceles a ciertos bienes e insumos procedentes de China. En el caso de los vehÃculos eléctricos conectados, los impuestos a la importación en EE. UU. se han incrementado desde el 30% hasta el 100%. Europa, tras una investigación de la Comisión Europea, ha anunciado un aumento desde el 10% hasta el 17%-38%.

(% interanual)

(Ãndice base 100=abr17)

En el corto plazo, estas medidas proteccionistas pueden ocasionar desviaciones de comercio de bienes, en búsqueda de los sustitutivos perfectos en los mercados mundiales. En el caso de los vehÃculos eléctricos conectados, EE. UU. podrÃa encontrarlos en México o Canadá, claros beneficiarios de este tipo de estrategias, y no tanto en Europa, que deberÃa reaccionar rápidamente si no se quiere quedar fuera del mercado mundial (apostando, por ejemplo, por la producción y comercialización de vehÃculos eléctricos conectados de alta gama). Eso sÃ, asumirÃa un mayor coste en la transacción, luego las derivadas de esta estrategia serÃan, claramente, inflacionistas. Sin embargo, el problema radica en la dependencia del mercado chino de algunos componentes empleados en su producción y ensamblaje, como el acero, el aluminio, los semiconductores y las baterÃas. Lo mismo le ocurrirÃa a Europa.

(% total)

(Ãndice base 100=abr17)

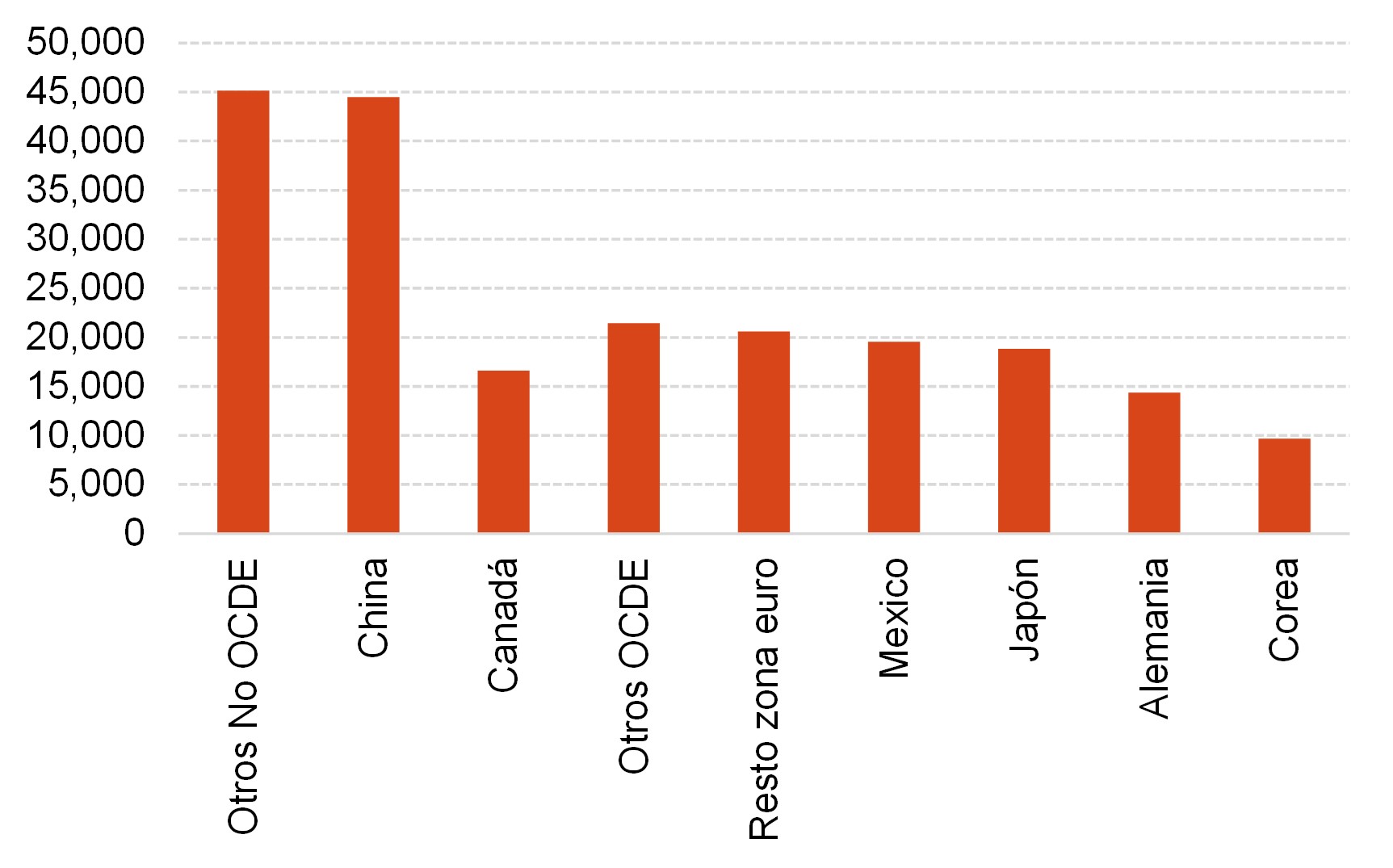

En conclusión, el conflicto comercial entre Occidente y China mantendrá un entorno hostil en la esfera internacional en los próximos meses. ![]() Sin embargo, no se espera que escale hasta lÃmites extremos debido a la interdependencia entre China y Occidente. China necesita a Occidente para continuar con su modelo exportador, mientras que Occidente depende de China, tanto por el suministro de materiales y su participación en las cadenas globales de valor, como por la exposición directa de empresas europeas (y, especialmente, alemanas) al mercado chino.

Sin embargo, no se espera que escale hasta lÃmites extremos debido a la interdependencia entre China y Occidente. China necesita a Occidente para continuar con su modelo exportador, mientras que Occidente depende de China, tanto por el suministro de materiales y su participación en las cadenas globales de valor, como por la exposición directa de empresas europeas (y, especialmente, alemanas) al mercado chino.