CaracterÃsticas de los procesos de refinanciación bajo el marco de la reforma de la Ley Concursal

Noviembre de 2023

Introducción

La aprobación, a finales de 2022, de la reforma del Texto Refundido de la Ley Concursal supuso la transposición de la Directiva (UE) 2019/1023, del Parlamento Europeo y del Consejo, de 20 de junio de 2019, reguladora de los ámbitos de reestructuración preventiva, insolvencia y exoneración de deudas (la "Reforma"). El objetivo de la reforma aprobada es facilitar la reestructuración temprana de empresas económicamente viables, pero que se encuentran en dificultades económicas.

La Reforma afecta tanto a la fase pre concursal como al procedimiento de concurso, si bien los cambios de mayor calado se producen especialmente en el primer ámbito. En el presente artÃculo nos centramos en las modificaciones más significativas de la fase pre concursal, asà como en las caracterÃsticas de los procesos de refinanciación a los que estamos asistiendo durante el ejercicio 2023.

Principales modificaciones de la fase de pre-concurso

Las modificaciones en esta fase se producen debido a la orientación que la Reforma tiene a lograr que las empresas eviten o superen situaciones de insolvencia desde un momento más temprano que el regulado en la normativa vigente.

La base de esta transformación es la creación del supuesto de "probabilidad de insolvencia", en el que se considera objetivamente previsible que el deudor no pueda hacer frente a las obligaciones que venzan en los próximos 2 años. Este supuesto se añade a los ya existentes:

- Insolvencia inminente: escenario en el cual es objetivamente previsible que el deudor no pueda cumplir sus obligaciones en los tres meses siguientes.

- Insolvencia actual: escenario en el que el deudor no puede cumplir de manera regular sus obligaciones de pago exigibles.

En cualquiera de estos supuestos, el deudor puede comunicar el inicio de las negociaciones o su intención de iniciarlas de inmediato para alcanzar un plan de reestructuración. Desde el momento de la comunicación de apertura de las negociaciones la empresa dispondrá de un escudo protector frente a ejecuciones, salvo determinadas excepciones, o solicitudes de concurso necesario que puedan poner en riesgo el proceso de acuerdo con los acreedores, durante un plazo máximo de 6 meses (3 meses, más una prórroga adicional de otros 3 meses). A este plazo se le debe añadir el mes adicional que se concede para presentar la solicitud de concurso si la negociación no prospera y la reestructuración no puede llevarse a cabo. En total, por lo tanto, la empresa podrÃa disponer de hasta 7 meses para completar la negociación con sus acreedores, frente a los 4 meses recogidos en la normativa anterior.

El Plan de reestructuración y el experto en reestructuraciones

En el marco de las medidas preventivas que plantea la Reforma surgen dos figuras relevantes: el Plan de reestructuración y el experto en reestructuraciones.

El plan de reestructuración tiene por objetivo la modifivación de la composición de las condiciones o de la estructura del activo y del pasivo del deudor, o de sus fondos propios, incluidas las transmisiones de activos, unidades productivas o de la totalidad de la empresa en funcionamiento, asà como cualquier cambio operativo necesario, o una combinación de estos elementos.

El experto en reestructuraciones, por su parte, mediará en las negociaciones de los planes de reestructuración. Su presencia puede ser obligatoria en aquellas circunstancias en los que se solicite la homologación de un plan de reestructuración no aprobado por todas las clases de acreedores, cuyos efectos vayan a extenderse a una o más clases de acreedores o a los socios que no hubieran votado a favor del plan, cuando su voto fuera necesario según la normativa societaria. En el resto de supuestos su nombramiento no es obligatorio.

TipologÃas de procesos a que ha dado lugar la reforma

Durante 2023, y desde la aprobación de la reforma, estamos asistiendo a dos tipos de procesos:

- De carácter amistoso:

- Tienen lugar cuando la situación de la empresa no es muy grave, cuando la deuda se puede repagar en un número razonable de años, cuando el valor de la compañÃa es superior al de la deuda y cuando el deudor y los acreedores están alineados.

- Cuando siguen un proceso normal, sin necesidad de la participación de un experto.

- Con posibilidad de conflicto:

- En situaciones en las que todos los supuestos enunciados con anterioridad no se cumplen y, por lo tanto, se precisa la participación de un experto.

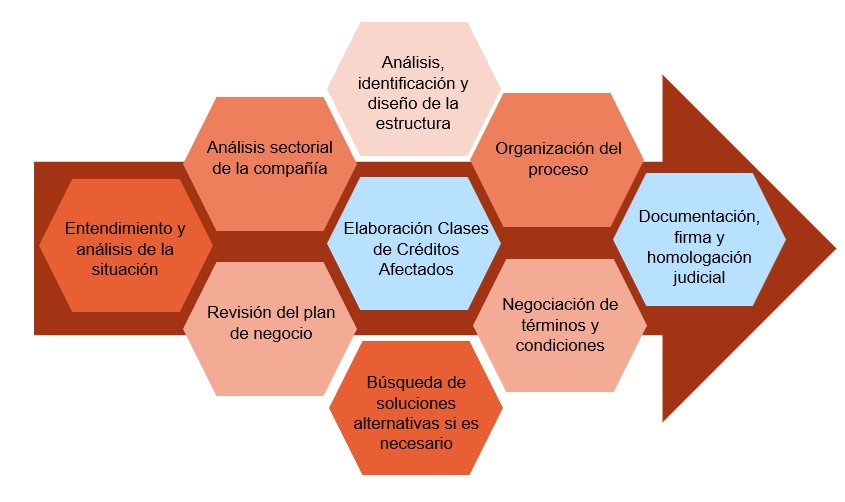

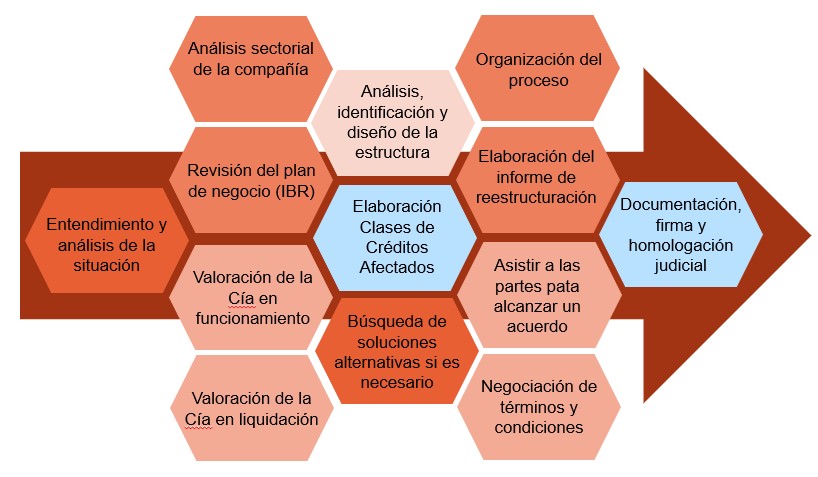

En el caso de un procedimiento de carácter amistoso, normalmente la compañÃa solicita la refinanciación a sus bancos y estos requieren la contratación de un asesor financiero que realice una revisión independiente del plan de negocio (Independent Business Review o IBR, por sus siglas en inglés). Este asesor propondrá a su vez una estructura para la refinanciación y acompañará durante las negociaciones y hasta la firma de la documentación.

En aquellos casos en los que potencialmente pueda existir conflicto, la compañÃa afectada comunica al juzgado correspondiente la apertura de negociaciones de un plan de reestructuración, lo traslada a su vez a sus principales acreedores y se elige, con o sin consensuar, un experto en reestructuración que se comunica al juzgado y debe aprobar el juez.

Conclusiones

Consideramos que es muy positivo el refuerzo que la normativo prevé en materia de comunicación en las fases de pre-concurso, para limitar un uso inapropiado de esta herramienta, asà asà como el empeño en definir un contenido mÃnimo de los planes de reestructuración que otorgue visibilidad no solo a las entidades financieras, sino también al resto de acreedores afectados por el mismo. Valoramos muy positivamente también la introducción de figuras independientes (experto en la reestructuración) para dar un adecuado acompañamiento al proceso de negociación, y en especial al deudor, y también, como elemento de transparencia, de la valoración en su caso de la empresa a reestructurar, y también del impacto de la reestructuración.