En busca de la productividad industrial perdida

Noviembre de 2024

¿Por qué estamos hablando del informe Draghi?

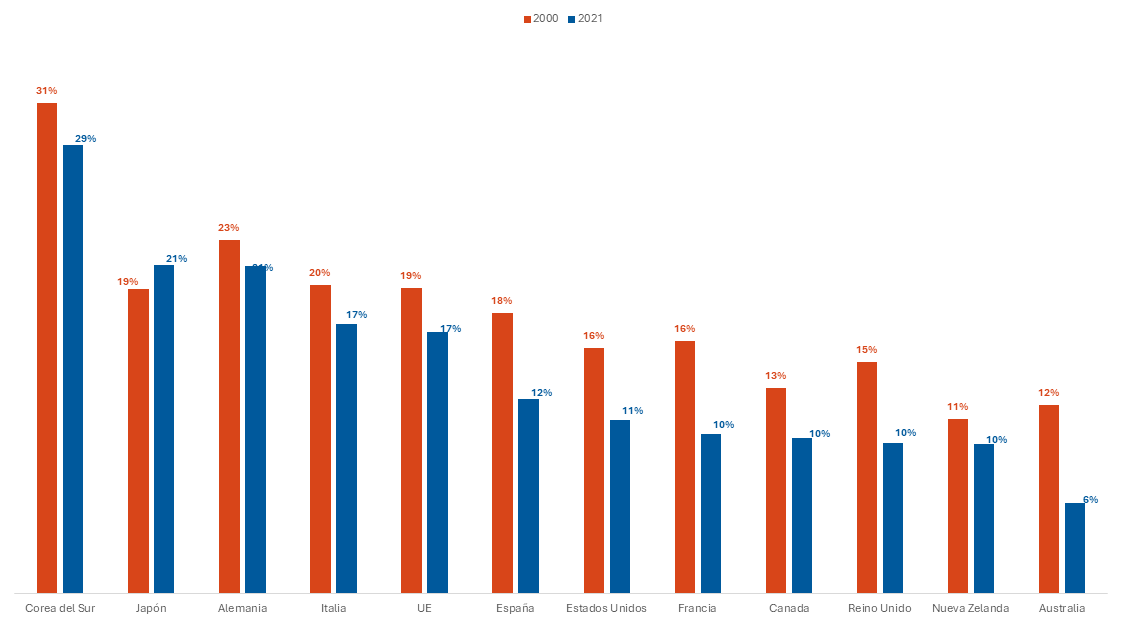

La entrada de China en la Organización Mundial del Comercio (OMC) en el año 2000 disminuyó las barreras arancelarias entre el paÃs asiático y el resto de los paÃses desarrollados. Esta situación incentivó la llegada de multinacionales extranjeras a China, deseosas de aprovechar los bajos costes salariales en la manufactura de sus bienes, para luego reexportarlos. Desde entonces, esta situación se ha traducido en una creciente desindustrialización de los paÃses occidentales: en Estados Unidos, el peso de la industria en su PIB se ha reducido en 4,6 puntos y en España en 5,5 puntos entre 2000 y 2021.

¿Por qué es relevante la desindustrialización de Occidente?

Para ser justos, el valor añadido industrial en la mayorÃa de los paÃses no se ha contraÃdo en las dos últimas décadas. En España, por ejemplo, las empresas manufactureras generaron en 2021 un valor añadido un 10% superior al de 2000 en términos reales...pero han necesitado un 35% menos de horas para hacerlo. En otras palabras, las empresas industriales españolas fueron capaces de generar en 2021 un 10% más de valor real que en 2000, empleando un 35% menos de tiempo. Este es el principal atributo de la industria manufacturera: sus rendimientos crecientes de escala permiten aumentar la productividad aprovechando las innovaciones tecnológicas.

El hecho de que cada trabajador (o cada hora trabajada) genere cada vez más valor añadido no es trivial, dado que es la base que explica la mejora del bienestar en una economÃa capitalista. El valor añadido generado por una empresa se reparte entre las rentas del trabajo (salarios) y las rentas del capital (beneficios). Cuanto más valor añadido genere cada trabajador (más productividad), más salario percibirá (nivel de vida). A su vez, cuanto más rápido se incremente esa productividad, más rápido mejorará el nivel de vida de los trabajadores. A la inversa, un estancamiento en el avance la productividad tenderá a traducirse en un estancamiento del nivel de vida.

¿Qué pueden hacer los paÃses avanzados para mitigar la desindustrialización?

Una alternativa clara al proceso de desindustrialización es fomentar aquellos servicios que exhiben una productividad superior o igual a la industria, con el objetivo de modificar la estructura productiva sin afectar al nivel de vida. El problema radica en que en Europa y en Estados Unidos no hay demasiados sectores que exhiban una productividad superior a la industria y, por tanto, que sean capaces de compensar la pérdida de valor derivada de la desindustrialización.

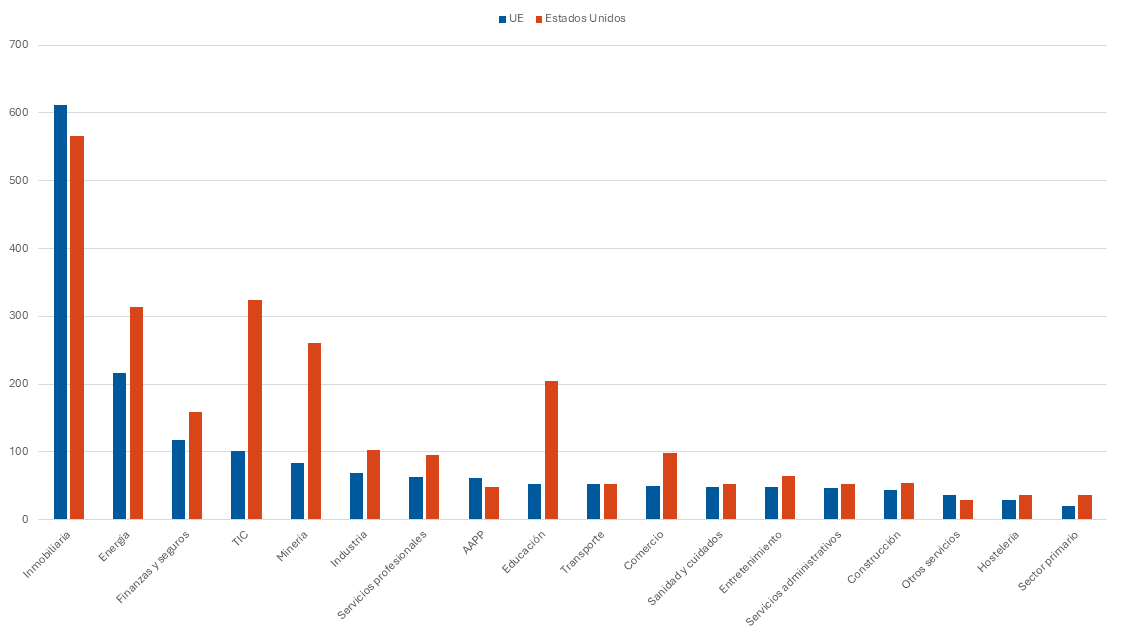

En los últimos años, Estados Unidos ha apostado por esta vÃa, desarrollando sus sectores financiero y tecnológico, que ya representan conjuntamente el 16% de su PIB en 2021 (3 puntos más que 2000). Esta apuesta se ha apoyado en un crecimiento espectacular de la productividad del trabajo en el sector tecnológico, a un ritmo medio anual del 4,5% durante estas dos décadas (y del 2% en las finanzas). No obstante, la productividad en el resto de los sectores ha crecido a un ritmo muy bajo, por debajo del 2% anual (y por tanto también, el nivel de vida de sus trabajadores), lo que contribuirÃa a explicar esa creciente polarización y desigualdad en Estados Unidos.

En la Unión Europea, la productividad del trabajo en términos reales ha crecido más rápido que en el resto de los paÃses occidentales, lo que puede explicarse por esa convergencia real del bloque del Este durante su proceso de integración europea o por una menor pérdida de actividad industrial durante las últimas décadas.

Otra alternativa existente es la vuelta de la polÃtica industrial, si bien hasta 2020 apenas se acometieron esfuerzos en este ámbito. La llegada de la pandemia y de las tensiones en las cadenas de valor revelaron las carencias del ecosistema industrial europeo y norteamericano, asà como su dependencia de las importaciones asiáticas. Ante ello, se puso en marcha un ambicioso plan de reindustrialización, conocido como AutonomÃa Estratégica Abierta (en Europa) o Inflation Reduction Act (en Estados Unidos). En esta lÃnea es donde se enmarca el informe Draghi.

No obstante, parece difÃcil que Occidente pueda ser capaz de frenar realmente su proceso de desindustrialización y de competir con paÃses con ventajas comparativas de costes. En efecto, se requerirÃa que las empresas multinacionales renunciaran a explotar sus ventajas organizacionales para producir a un menor coste en los paÃses en desarrollo.

Además, desde un punto de vista teórico, el modelo de Heckser-Ohlin anticipa que el comercio internacional propicia la igualación del precio de los factores productivos entre aquellos paÃses que comercian entre sÃ. En otras palabras, si la UE y China comercian entre ellos, esto propiciará un incremento de los salarios en China, y un estancamiento de los salarios en la UE, hasta que ambos elementos converjan. Cuando esto suceda, puede que China deje de ser atractiva, y las empresas multinacionales giren su mirada hacia Vietnam, Bangladesh, India, Pakistán, Indonesia, etc...tal y como ya están haciendo. La única posibilidad frente a esto es establecer aranceles que protejan la industria europea frente a la competencia exterior (como se ha comenzado a ver en el ámbito de los coches eléctricos), pero eso implicarÃa renunciar a un siglo de libre comercio.

¿Y qué puede hacer España?

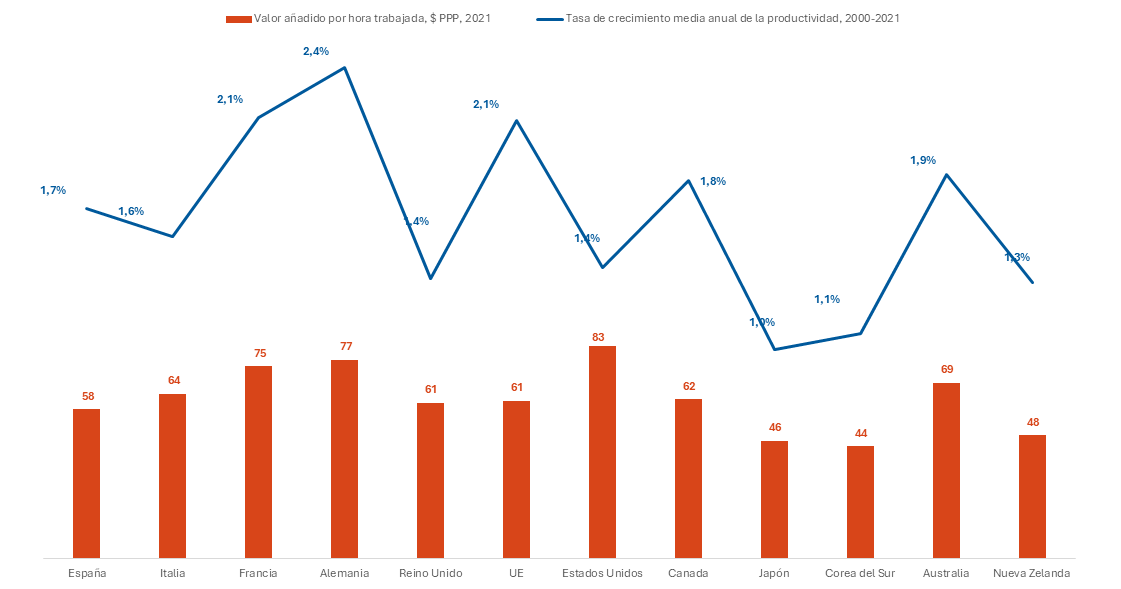

España en la actualidad no afronta tanto un problema de baja productividad sino de bajo crecimiento de la productividad. En 2021, el valor añadido promedio por hora trabajada (corregido por el diferencial de precios) se encontraba solo un 5,2% por debajo del promedio europeo, y era superior al de otros paÃses desarrollados como Japón, Corea del Sur o Nueva Zelanda. A nivel sectorial, la productividad española es superior a la europea en agricultura, industria, energÃa, hostelerÃa, finanzas, educación o sanidad.

El problema radica en que, en 2000, la productividad española se situaba un 3,6% por encima del promedio europeo, y desde entonces, el valor añadido por hora trabajada ha crecido a un ritmo del 1,7% anual, frente al 2,1% promedio de la UE, si bien el resto de los paÃses desarrollados tampoco exhiben grandes avances de productividad.

En este sentido, este panorama refuerza la necesidad de España de apostar por el refuerzo de las herramientas que permiten a una economÃa madura reforzar su productividad: mejora de la gestión empresarial, refuerzo del capital humano, inversión en capital fÃsico tecnológico e innovación en productos y procesos para diferenciarse.