Tipos de interés muy bajos. 7 pasos

Octubre de 2020

Como es sabido, la inflación (es decir, el aumento de los precios de los bienes y servicios que consumimos) es uno de los principales «enemigos» del ahorro. AsÃ, un aumento de, por ejemplo, el 2% del IPC (uno de los indicadores más comunes para medir la inflación), implica una reducción de la capacidad de compra de igual cuantÃa que debe ser compensada mediante la rentabilidad que se consiga con ese ahorro. Si no se logra ese rendimiento superior a la inflación, entonces se sufre una pérdida adquisitiva. Aunque solo sea por este efecto, tiene sentido que exista un tipo de interés que el prestamista cobra al prestatario como compensación a la inflación que se va a sufrir durante el tiempo que dura la financiación. Además, si es el caso, añadirá un extra de rentabilidad que generará una rentabilidad real (es decir, la conseguida tras una rentabilidad nominal a la que se le sustrae la inflación) asociada, por ejemplo, al riesgo de pérdida del importe prestado (lo que se denomina «riesgo de crédito»).

Rentabilidad real = rentabilidad nominal - inflación

AsÃ, en el caso de que este riesgo sea elevado -por la percepción de que la probabilidad de que el prestatario no devuelva el dinero es alta-, se demandará una mayor rentabilidad. Una de los principios de los mercados financieros es que, a más riesgo, más rentabilidad (el tipo de interés que paga una empresa por su deuda es más alto que el de un Estado). Sin duda, el caso más conocido es el de las acciones, activo financiero que, a medio plazo, suele generar retornos anuales del orden del 5%. Ahora bien, en un determinado año, la pérdida (al igual que la revalorización) puede superar sin problemas el 25%. Esta es otra de las representaciones del riesgo (se denomina «riesgo de mercado»): la oscilación del precio de los activos financieros, en especial en horizontes temporales relativamente cortos.

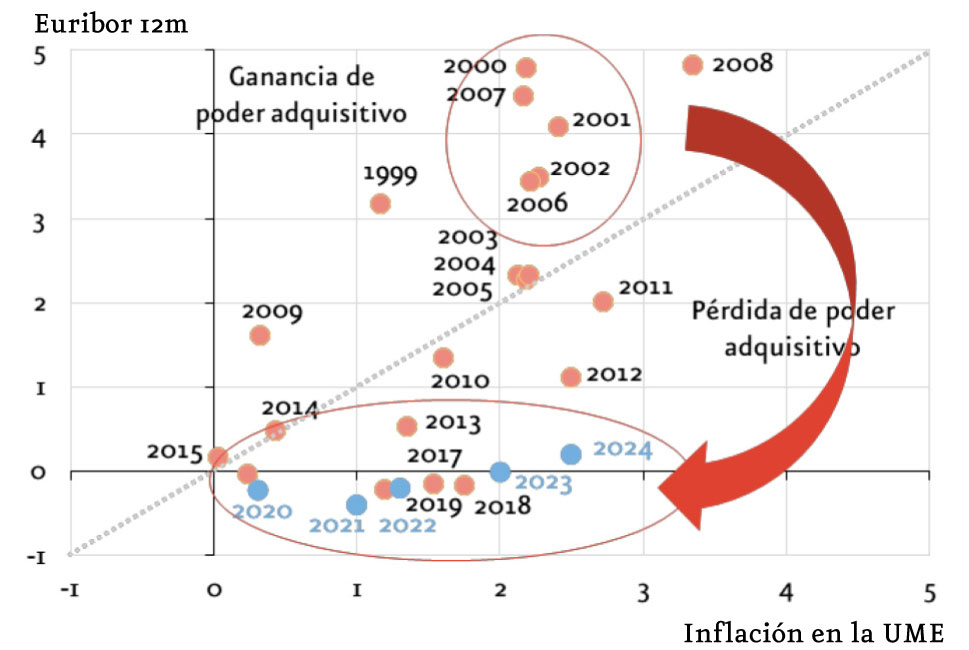

La relación entre tipo libre de riesgo e inflación se puede observar en el gráfico en el que en el eje horizontal se representa la inflación anual en el Ãrea euro y en el vertical el Euribor 12m. Observe cómo entre el año 2000 y 2007 la inflación se mantuvo ligeramente por encima del 2%. Algo más alta fue en 2008 (3,2%) y algo más baja en 1999 (1,3%). Pero en todos esos años el Euribor 12 meses se sitúa por encima de la inflación. También en 2009, año en el que si bien el tipo de remuneración ya cae de forma intensa (hasta el 1,8%), también lo hace la inflación. Pero con el estallido de la Gran Crisis Financiera Global y, sobre todo, la recaÃda en la recesión de la UME en 2011, la situación ha cambiado. Desde entonces, el tipo de interés libre de riesgo se ha situado por debajo de la inflación de forma mucho más clara en el cuatrienio 2017-2020. En estos cuatro años el crecimiento anual del IPC se ha situado en el rango 1,0% - 2,0% y el Euribor 12m ha permanecido muy cerca del 0,0% o, incluso, ha caÃdo a terreno negativo. Pérdida del poder adquisitivo del ahorro que, sin ser intenso año a año, cuando se va acumulando alcanza una cuantÃa relevante (del 7% en estos cuatro años). Pero el problema es que todo apunta a que esta situación se va a mantener durante al menos un lustro. La crisis asociada al COVID19 permite anticipar un perÃodo prolongado de tipos de interés bajos e inferiores a la tasa de inflación.

(%)

Ante el abultado endeudamiento público, la polÃtica monetaria va a estar «a disposición» de los Estados. Incluso aunque aumentara la inflación (escenario que, por cierto, no hay que descartar a partir de 2023), la prioridad es, y será, disminuir la ratio deuda/PIB. Y ojalá se consiga vÃa dinamismo económico. Pero no seamos optimistas (¿ilusos?): parece difÃcil. Asà pues, apoyo al endeudado, sobre todo si es el Estado. Y, como no se puede aspirar y sorber al mismo tiempo, si se ayuda al prestatario, no se puede ayudar al prestamista. Más bien al contrario. Como consecuencia del sostén a los endeudados, los bancos centrales (en especial, el BCE) están «maltratando» al ahorrador (ya desde 2015). Y si este quiere mantener su poder adquisitivo (es decir, conseguir una rentabilidad por encima de la inflación) no tiene más remedio que transformarse. Ahorradores, tenemos un problema. Es previsible que en el futuro persista este incumplimiento de la tradicional relación entre inflación y tipo de interés libre de riesgo.

¿Qué podemos hacer? Convertirnos en inversores. «De ahorrador a inversor ante la represión financiera impuesta por los bancos centrales» . ¿Qué significa eso? Que si queremos mantener nuestro poder adquisitivo, tendremos que asumir riesgos: de crédito, de mercado, de liquidez, etc. Nos vamos a ver obligados a contar con inversión en acciones, en bonos de empresas, en activos de otros paÃses denominados en diferentes divisas, en mercados de paÃses emergentes, etc. En definitiva, que vamos a tener que modificar sustancialmente nuestra cartera. Para ello, varias recomendaciones.

La primera es marcar un objetivo de rentabilidad, por ejemplo, del 2%. La segunda, estimar qué combinación de activos financieros permite conseguir ese retorno. La tercera, alargar el horizonte temporal de inversión hasta, al menos, 5 años (a plazos más cortos la incertidumbre sobre la rentabilidad que se va a conseguir es muy alta). La cuarta, contar con carteras lo más diversificadas posibles. La quinta tiene que ver con la anterior y es invertir vÃa fondos de inversión, sin duda la forma más eficiente (y eficaz) de poder tener una cartera global. La sexta, tener un proceso de inversión disciplinado, que no se deje llevar por las emociones ni la euforia cuando la cartera se revaloriza ni el pánico cuando se sufran correcciones. En este sentido, es interesa conocer el sistema de aportaciones periódicas ( Dollar Cost Average o DCA, que explico en el enlace). Y una séptima: pida ayuda y consejo a un profesional del asesoramiento financiero, quien le ayudará en todo el proceso, no sólo en la construcción de la cartera, sino en su necesario seguimiento.